পশ্চিমবঙ্গের ক্ষুদ্রঋণ বাজার নিয়ে এমএফআইএন–এনসিএইআর-এর যৌথ সমীক্ষা এক নতুন দৃষ্টিভঙ্গি সামনে এনেছে। এই প্রতিবেদনে স্পষ্টভাবে উঠে এসেছে যে রাজ্যের ঋণগ্রহীতারা ক্রমশ অনানুষ্ঠানিক ঋণ থেকে সরে এসে আনুষ্ঠানিক ও নিয়ন্ত্রিত ঋণ ব্যবস্থার দিকে ঝুঁকছেন। এর ফলে ঋণের ব্যবহারও ভোগের বাইরে গিয়ে উৎপাদনমুখী কর্মকাণ্ডে কেন্দ্রীভূত হচ্ছে। ক্ষুদ্র ব্যবসা, নতুন উদ্যোগ এবং কৃষি-সংযুক্ত কার্যকলাপের মতো ক্ষেত্রগুলোতে ঋণগ্রহণের প্রবণতা বাড়ছে, যা রাজ্যের অর্থনৈতিক কাঠামোকে আরও দৃঢ় করছে।

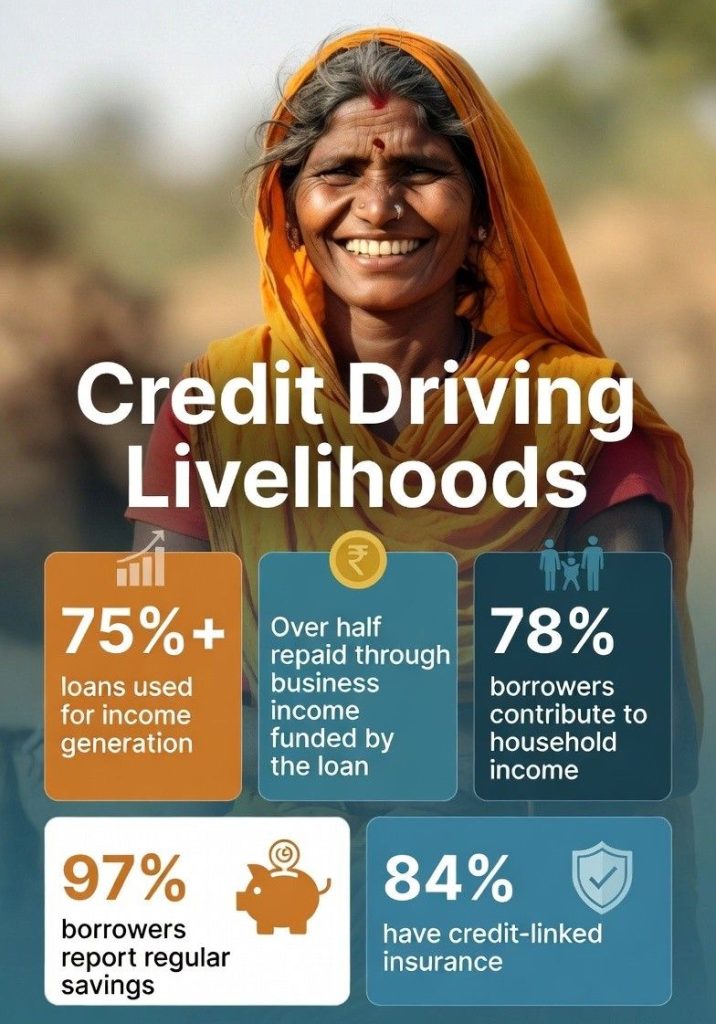

এই প্রসঙ্গে একটি সমীক্ষায় দেখা গেছে, পশ্চিমবঙ্গের প্রায় ৭৮ শতাংশ ঋণগ্রহীতা পরিবারের আয়ে সরাসরি অবদান রাখছেন। এতে নারী ঋণগ্রহীতাদের সক্রিয় ভূমিকা বিশেষভাবে উল্লেখযোগ্য। গড় বার্ষিক পারিবারিক আয় ৩.১৪ লক্ষে দাঁড়িয়েছে, যা নিম্নআয়ের পরিবারগুলির জন্য একটি ইতিবাচক সূচক। একই সঙ্গে ঋণগ্রহীতাদের মধ্যে সঞ্চয়ের অভ্যাস এবং আনুষ্ঠানিক আর্থিক ব্যবস্থার সঙ্গে সম্পৃক্ততা দৃঢ়ভাবে লক্ষ্য করা যাচ্ছে।

পাশাপাশি এটাও দেখে গেছে, রাজ্যে ৪৬ শতাংশ ঋণগ্রহীতা ক্ষুদ্র ব্যবসা ও বাণিজ্যে যুক্ত—এটি সমীক্ষায় অন্তর্ভুক্ত রাজ্যগুলির মধ্যে সর্বোচ্চ। এর ফলে বোঝা যায় যে ঋণগ্রহণ এখন আর কেবল ভোগের জন্য নয়, বরং জীবিকা ও আয়ের উৎসকে শক্তিশালী করার জন্য ব্যবহৃত হচ্ছে। খাদ্য বহির্ভূত খাতে মাসিক মাথাপিছু ভোগব্যয়ও দেশের গড়ের তুলনায় বেশি, যা অর্থনৈতিক কার্যকলাপের প্রসারকে নির্দেশ করে। শুধু তাই নয়,

ঋণগ্রহীতারা নিয়ন্ত্রিত ঋণদাতাদেরই বেশি পছন্দ করছেন। এর কারণ হলো তাদের সহজলভ্যতা, সরল প্রক্রিয়া এবং পরিবারের নগদ প্রবাহ পরিচালনায় সহায়ক ভূমিকা। এর ফলে অনানুষ্ঠানিক ঋণ উৎসের উপর নির্ভরতা কমছে এবং আর্থিক স্থিতিশীলতা বাড়ছে।

এই প্রসঙ্গে এমএফআইএন-এর সিইও ও ডিরেক্টর ড. অলোক মিশ্র জানান, ‘এই সমীক্ষার মূল বার্তা হলো আনুষ্ঠানিক ঋণের দিকে প্রবল ঝোঁক এবং অনানুষ্ঠানিক উৎসের উপর নির্ভরতা হ্রাস। তবে পরিবারের নগদ প্রবাহের ভিত্তিতে ঋণ মূল্যায়ন আরও শক্তিশালী করা জরুরি, যাতে অতিরিক্ত ঋণগ্রহণের ঝুঁকি কমে। ঋণগ্রহীতাদের সম্পৃক্ততা, সঞ্চয়ের অভ্যাস এবং উৎপাদনমুখী ঋণ ব্যবহার ক্ষুদ্রঋণ খাতকে জীবিকা সমর্থনে আরও কার্যকর করছে।’

অন্যদিকে, ভারত সরকারের প্রধান অর্থনৈতিক উপদেষ্টা ড. ভি. আনন্দ নাগেশ্বরন জানান, ‘১০টি রাজ্যের ১০,০০০ ঋণগ্রহীতাকে নিয়ে করা এই সমীক্ষার ফলাফল আমাদের উৎসাহিত করে। ক্ষুদ্রঋণ প্রতিষ্ঠানগুলির সঙ্গে ঋণগ্রহীতাদের বিশ্বাসভিত্তিক সম্পর্ক তৈরি হয়েছে। এটি শুধু ঋণ নয়, আর্থিক সচেতনতা, দক্ষতা বৃদ্ধি এবং আয় বৃদ্ধির সুযোগ তৈরি করতে পারে। এই সম্পৃক্ততাকে কাজে লাগিয়ে টেকসই জীবিকা ও পারিবারিক স্থিতিশীলতা বাড়ানো সম্ভব।’ একইসঙ্গে তিনি এও জানান, এই সমীক্ষা প্রমাণ করছে যে পশ্চিমবঙ্গের ক্ষুদ্রঋণ বাজার এখন আর কেবল ভোগের জন্য নয়, বরং জীবিকা ও উৎপাদনমুখী কর্মকাণ্ডের জন্য একটি শক্তিশালী হাতিয়ার হয়ে উঠছে। আনুষ্ঠানিক ঋণের প্রসার, সঞ্চয়ের অভ্যাস এবং আর্থিক সচেতনতা মিলিতভাবে রাজ্যের নিম্নআয়ের পরিবারগুলিকে আর্থিক অন্তর্ভুক্তির পথে এগিয়ে নিয়ে যাচ্ছে।